| 宗教法人のページ 節税の対策 |

|

|

| |

|

宗教法人と節税という概念はなじむのでしょうか

納めなくてもいい税は納めない、も節税のうちです

|

| |

節税の基本 節税の基本  |

| |

発想の基本

|

お問い合わせは

㈱ビジネスビー

9:30~15:30

HPを見たとお伝え下さい |

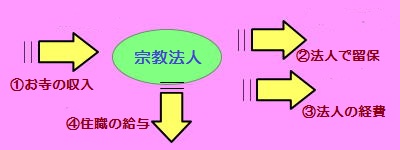

| ④=①-②-③ で計算される |

| |

法人の収入から法人への留保および法人の経費を除いた分が住職への給与なります。法人への留保分は法人名の通帳などから把握できるのですが、法人の経費となるともう分かりません。これまでは意識したことがない法人と個人の区別ですから無理もありません。しかし、税がからんでくるとなるとそうとばかり言ってもいられません。法人の経費が減ればその分だけ給与の額が増えてしまうのですから。

そこで、法人の経費を網羅的にすべてあまさず記録すること(記録の中には取引の証明となる領収 書や請求書の整理、保管も含まれてきます)が重要になります。これは、ヘッドラインでもあげたように、節税というより事業運営の基本になります。さらに、個人と法人の財布を別にすることも面倒ですが効果的です。法人から個人へは一定額を給与として移動することが分かり易いでしょう。 書や請求書の整理、保管も含まれてきます)が重要になります。これは、ヘッドラインでもあげたように、節税というより事業運営の基本になります。さらに、個人と法人の財布を別にすることも面倒ですが効果的です。法人から個人へは一定額を給与として移動することが分かり易いでしょう。

その上で、法人の経費となるものはあまさずに法人の帳簿に記録していくのが節税の基本です。

|

| |

| 当面の対策 |

| |

お寺には、それぞれの事情があります。最適な対策はそれに応じたものになってきます。 ここでは、一般的に考えられる事項とその考え方を並べてみました。

| 対策事項 |

考え方の基本 |

| 余分なお金は法人名義のまま |

いずれは発生する修繕等。将来の大きな出費に備えます |

| 家族への給与で所得を分散 |

所得税は累進構造、少額であれば源泉課税もありません |

| 交際費を法人の経費と認識 |

法人関係者の慰安も交際費です |

| 布教費を意識的に分離する |

布教の芽はあらゆるところにあり。計上するか否かは意識次第 |

| 法人施設の負担は法人がする |

庫裡に関連する諸費用は法人の負担として構いません |

| 退職金規定を整備する |

退職に係る原資の積立を法人の名で行っていきます |

| 法人名義化を含む保険の活用 |

保険の掛け金を全額経費とすることができます |

| 福利厚生費が使えないか |

一般法人では社員旅行費を損金扱いしています |

| 檀家関連費を設けます |

檀家との円満な関係は法人存立の基盤となりましょう |

| 出張旅費を経費化できます |

仕事のための外出は当然経費、日当も使えます |

| 諸事に神経をとぎ澄ます |

ぼんやりしている対価が税金とも考えられます |

| 専門家の意見を聴く |

手前味噌のようで言いにくいのですが、それなりの効果はあるでしょう |

|

| |

事務所総合 事務所総合 |